¿Qué es el PATRIMONIO de una empresa?

El patrimonio de una empresa constituye el campo de actuación de la Contabilidad Financiera, ya que esta se encarga de reflejar el valor del Patrimonio al inicio del ejercicio económico (normalmente coincide con el 1 de enero), reflejar las variaciones que dicho Patrimonio experimenta a lo largo del ejercicio económico. Estas variaciones se producen por las transacciones que lleva a cabo la empresa. Y de reflejar el valor final del Patrimonio y el resultado que ha generado la empresa al cierre del ejercicio económico (normalmente coincide con el 31 de diciembre).

Se denomina patrimonio al conjunto de bienes, derechos y obligaciones que pertenecen a una persona, ya sea está jurídica o física, en un instante de tiempo determinado y que están afectos, directa o indirectamente, a la consecución de sus fines, entre los que cabe destacar la obtención de beneficios.

Se denomina patrimonio al conjunto de bienes, derechos y obligaciones que pertenecen a una persona, ya sea está jurídica o física, en un instante de tiempo determinado y que están afectos, directa o indirectamente, a la consecución de sus fines, entre los que cabe destacar la obtención de beneficios.

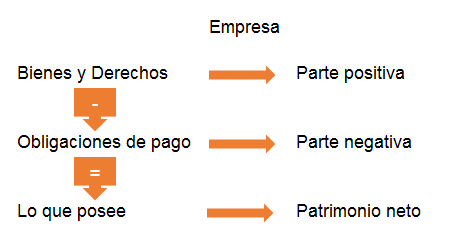

El patrimonio se compone de una parte positiva y otra negativa. La positiva está formada por los bienes y los derechos. La negativa recoge las obligaciones, es decir, las deudas económicas que tiene la empresa contraída con otras personas físicas o jurídicas.

El patrimonio neto se define como la diferencia entre lo que se posee y lo que se debe

El patrimonio de una empresa está compuesto por bienes, derechos y obligaciones.

Desde un punto de vista cualitativo nos encontramos con:

- Los bienes son un conjunto de elementos tanto tangibles (maquinaria,mobiliario,vehículos,etc.), como intangibles (un programa informático, patentes,etc.) que forman parte de la propiedad de una empresa. Un ejemplo de bien es el dinero en metálico.

- Los derechos son los elementos que representan un derecho de cobro por parte de la empresa. Un ejemplo es el dinero que deben los clientes a la empresa.

Los bienes y los derechos forman el Activo de la empresa

- Las obligaciones son los elementos patrimoniales que representan las deudas y las obligaciones de pago que tiene la empresa, tanto con terceras personas, como con los propietarios de la empresa. Forman el Pasivo y el Patrimonio Neto. Un ejemplo es el dinero que debe la empresa a sus proveedores.

Las obligaciones de pago pueden ser exigibles, cuando la empresa debe dinero a terceras personas ajenas a la empresa, o no exigibles, cuando se les debe dinero a los propietarios o socios de la empresa. Por lo que el Pasivo se divide entre Pasivo exigible y Pasivo no exigible o Neto empresarial.

Desde un punto de vista cuantitativo, el Patrimonio Neto es la diferencia entre todos los bienes y derechos de cobro que forman el Activo y la de todas las obligaciones de pago que forman el Pasivo.

Comentarios

Publicar un comentario